Les stablecoins sont une révolution, et l’Europe n’a pas le droit de la rater

Dans une tribune, Nicolas Colin et Marieke Flament, cofondateurs d’Euro Stable Watch, expliquent que l’Europe peut encore faire émerger des stablecoins euros de poids. Mais cela ne passera pas par une simple réplique des modèles de Circle ou Tether. Selon eux, le succès européen viendra d’approches nouvelles, portées notamment par les géants de la distribution et du change.

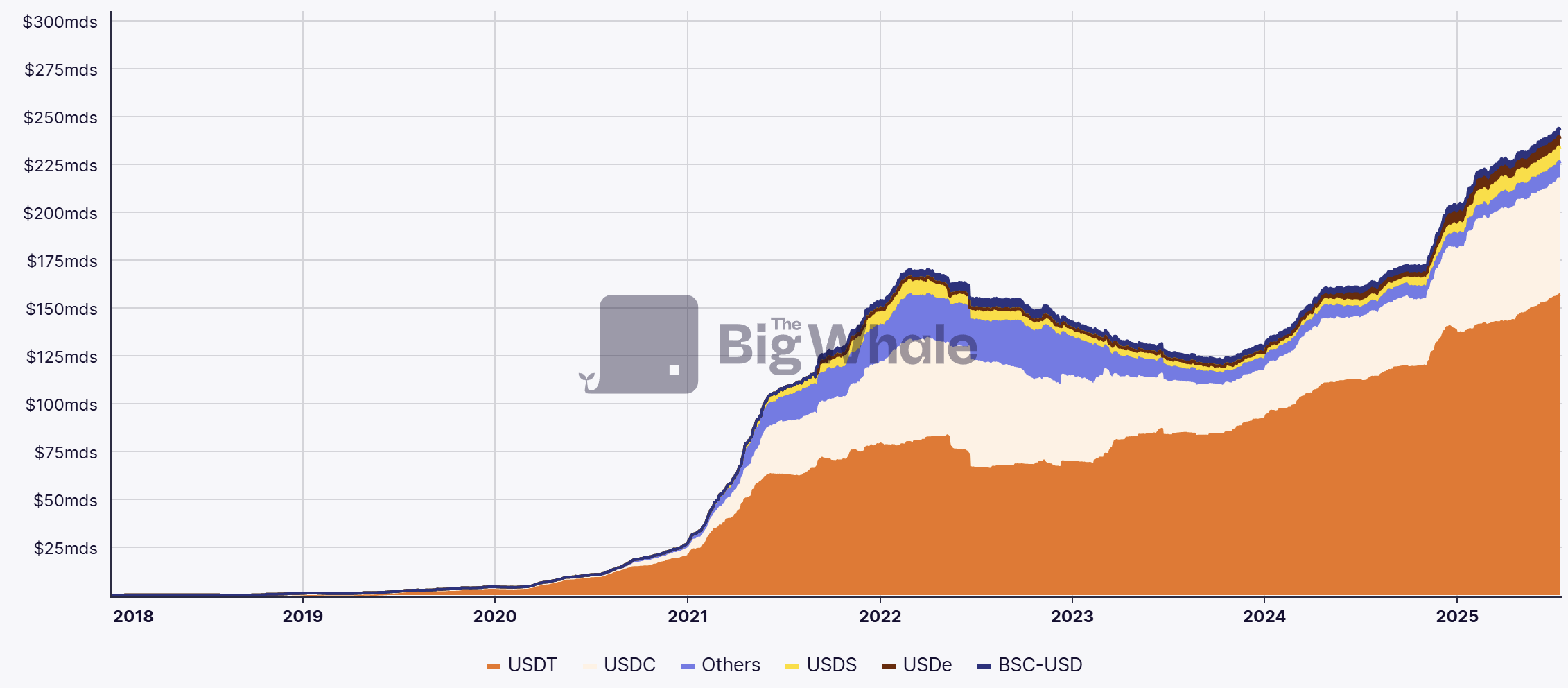

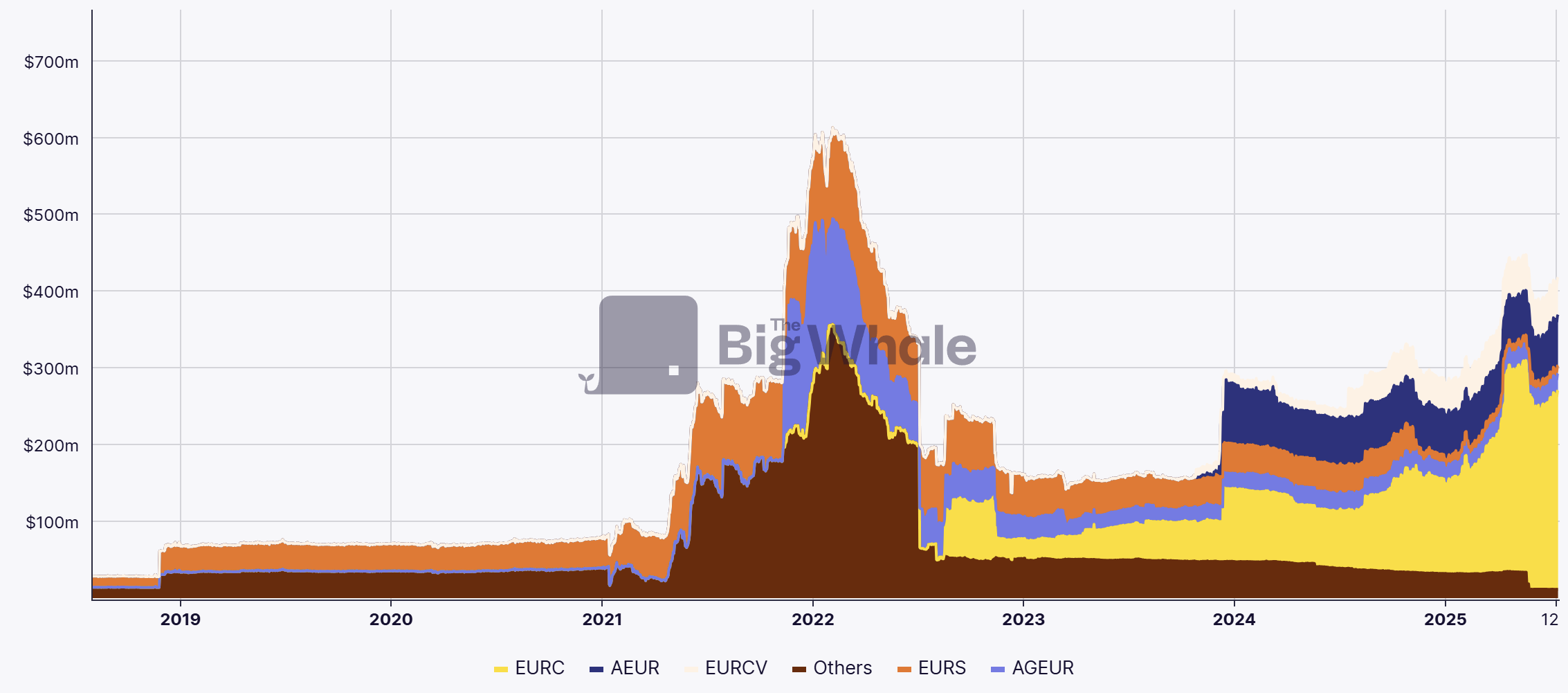

Le marché des stablecoins a atteint un point de bascule. Ce qui n’était encore il y a peu qu’une niche traite désormais plus de 15 600 milliards de dollars par an – soit à peu près l’équivalent du volume mondial du réseau Visa. Cette infrastructure numérique fonctionne 24h/24, 7j/7, mais 95 % de cette activité repose sur des stablecoins adossés au dollar américain, tandis que l’euro reste marginal.

L’essor des stablecoins constitue une avancée majeure en matière de politique monétaire mondiale. Loin de remettre en cause la domination financière des États-Unis, ces actifs numériques renforcent au contraire l’hégémonie du dollar dans l’écosystème des crypto-monnaies.

L’effet réseau numérique du dollar

Les stablecoins alimentent un cercle vertueux de domination du dollar. Chaque fois qu’un token USDC ou Tether est émis, il nécessite une contrepartie en dollars, générant une demande immédiate de devises et de titres du Trésor américain. Avec une capitalisation dépassant les 150 milliards de dollars, les stablecoins représentent une demande significative en dollars.

Leur portée mondiale amplifie cet effet. Un trader au Nigeria, un entrepreneur au Vietnam ou une famille en Argentine peuvent désormais accéder à des actifs numériques libellés en dollars, instantanément et sans passer par les systèmes bancaires traditionnels. Cette « dollarisation numérique » étend l’influence monétaire des États-Unis à des populations qui n’avaient jusqu’ici aucun lien direct avec leur système financier.

Dans l’univers des crypto-monnaies, les stablecoins consacrent le rôle du dollar comme unité de compte dominante. Les protocoles de DeFi, les places de marché NFT et les plateformes de trading s’alignent massivement sur les stablecoins adossés au dollar, créant des effets réseau qui marginalisent les autres monnaies dans l’économie numérique.

Au-delà du trading crypto

L’idée que les stablecoins ne servent qu’aux traders crypto est dépassée. Dans les pays soumis à une forte inflation, les stablecoins en dollars permettent de préserver l’épargne. Dans de nombreuses régions du Sud global, ils facilitent les transferts de fonds transfrontaliers, évitant les réseaux de remises coûteux et lents. Dans les économies développées, ils deviennent des moyens de paiement instantanés à faible coût.

Les grandes entreprises adoptent déjà cette infrastructure. Stripe a récemment lancé des services liés aux stablecoins et racheté Bridge pour 1,1 milliard de dollars – sa plus grosse acquisition à ce jour. Mastercard et Visa ont lancé des solutions de règlement en stablecoins. Uber ou Amazon explorent aussi leur intégration. Il ne s’agit plus d’expérimentations crypto, mais de choix stratégiques d’infrastructure.

Les défis structurels de l’Europe

L’Europe fait face à trois problèmes interdépendants.

D’abord, l’absence de vision claire sur l’articulation entre les initiatives de monnaie numérique de banque centrale (MNBC), le développement de l’euro numérique, et les stablecoins.

Ensuite, le règlement MiCA crée des désavantages structurels. Ses règles de composition des réserves – 60 % en comptes ségrégués auprès de banques, 40 % en instruments liquides – créent une perte de revenus durable. Là où Circle conserve environ 10 % de ses réserves en liquidités rémunérées à 1-2 %, et 90 % en instruments gérés par BlackRock à 5 % et plus, les émetteurs européens doivent placer 60 % de leurs fonds dans des dépôts faiblement rémunérés. Sur un stablecoin d’un milliard d’euros, cet écart de rendement de 3 à 4 % représente 30 à 40 millions d’euros de revenus annuels en moins.

Enfin, les cas d’usage et les modèles économiques européens doivent se différencier de ceux des États-Unis. Répliquer le modèle de Tether ou de Circle en Europe n’est pas viable. La fenêtre d’arbitrage sur les réserves qui a permis leur succès est refermée. Les acteurs européens ne peuvent rivaliser en rendement dès lors qu’ils partent avec un handicap structurel de 3 à 4 %.

La solution : une distribution par la grande distribution

Il faut abandonner le modèle basé sur les rendements des réserves. Plutôt que de tenter de concurrencer Tether sur son propre terrain, les stablecoins européens doivent proposer des modèles adaptés aux réalités du continent.

Les atouts traditionnels des stablecoins – règlements instantanés et protection contre la volatilité monétaire – ont peu de résonance ici. Le système SEPA permet déjà des virements en quelques secondes dans 36 pays, et l’euro est une devise stable.

Ce manque de demande “organique” représente justement une opportunité. En l’absence de problèmes urgents de paiements ou de devises à résoudre, les stablecoins en euros doivent offrir d’autres propositions de valeur.

Une piste prometteuse : les grands distributeurs, qui gèrent déjà les paiements, la relation client et la confiance à grande échelle. Une autre : les services de change. Si la position du dollar évolue, la détention de stablecoins en euros pourrait devenir attrayante pour les utilisateurs internationaux.

Imaginez Amazon lançant un stablecoin en euro à sa marque, offrant 5 % de remise, l’abonnement Prime gratuit ou une livraison accélérée. L’expérience resterait fluide : pas besoin de portefeuille crypto, pas de frais de gaz, pas de jargon blockchain. Amazon gèrerait les smart contracts et prendrait en charge les coûts de transaction en arrière-plan.

Cette approche pilotée par la distribution permet de lever les freins à l’adoption que les solutions purement fintech ne peuvent pas surmonter. Les utilisateurs n’ont pas à passer par des interfaces d’échange crypto, ni à faire un KYC auprès d’acteurs inconnus, ni à gérer des clés privées. Ils choisissent simplement une option de paiement au moment du règlement.

Une opportunité d’infrastructure

Les cas d’usage des stablecoins vont continuer à s’élargir. Les agents intelligents utilisant des stablecoins pour des micro-transactions en sont un exemple émergent. Des entreprises comme Catena, fondée en 2019 par Sean Neville, déploient déjà de telles solutions.

L’Europe peut prendre sa place dans l’infrastructure financière numérique grâce à un déploiement stratégique de stablecoins en euro. Il faut pour cela admettre que les institutions financières traditionnelles ne sont pas en mesure, seules, de porter l’innovation dans les paiements. Le succès passera par l’intégration dans les usages existants via des partenariats avec la grande distribution, les plateformes de jeux ou les places de marché B2B.

L’infrastructure qui se construit aujourd’hui déterminera la place de l’Europe dans la finance numérique pour la prochaine décennie. Les entreprises européennes capables d’identifier et d’exploiter les bons cas d’usage pourront se positionner durablement dans le domaine de la monnaie programmable. Celles qui attendent des conditions idéales risquent de se retrouver dépendantes des systèmes conçus par d’autres.

Les stablecoins ne sont plus une technologie spéculative : ce sont des briques d’infrastructure établies. La question est désormais de savoir si l’Europe choisira d’être un acteur de premier plan, ou de rester dépendante de rails financiers contrôlés par les États-Unis. Les décisions prises aujourd’hui détermineront la souveraineté financière de l’Europe dans une économie de plus en plus numérique.

Avant d’investir dans un produit, l’investisseur doit comprendre entièrement les risques et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables.